Cập nhật ngành bất động sản thương mại

Bất động sản thương mại trong quý 4/2024 đến năm 2025 có thể khả quan hơn khi độ trễ chính sách được thu hẹp so với chu kỳ trước giúp cho nguồn cung bất động sản tăng lên nhiều hơn. Doanh nghiệp có thể chủ động hơn trong các chiến lược phát triển. Tuy nhiên bất cứ vấn đề nào cũng có 2 mặt tiêu cực và tích cực, cụ thể:

Tích cực:

- Các chủ đầu tư yếu kém đã được đào thải qua quá trình sàn lọc của thị trường

- Hạ tầng kết nối đồng bộ

- Dự án có pháp lý chỉnh chu hỗ trợ khả năng tiếp cận nguồn vốn từ M&A và vay ngân hàng

Tiêu cực:

- Áp lực trái phiếu đáo hạn sẽ quay trở lại từ năm 2025 sau hai năm hoãn/giãn nợ theo Nghị định 08/NĐ-CP

- Các yếu tố vĩ mô còn nhiều bất ổn và

- Biên lợi nhuận ngành bất động sản sẽ co lại

Về định giá và triển vọng kinh doanh của ngành, thời điểm hiện tại tương đối thích hợp để đầu tư tích lũy các cổ phiếu doanh nghiệp ngành bất động sản để đón đầu chu kỳ mới.

Tác động của Luật Đất đai 2024, các vấn đề pháp lí của hầu hết các dự án hiện tại đã được nhìn nhận và tập trung “cởi trói” bao gồm tiền sử dụng đất, quy hoạch các cấp và giấy phép mua bán bố trí tái định cư.

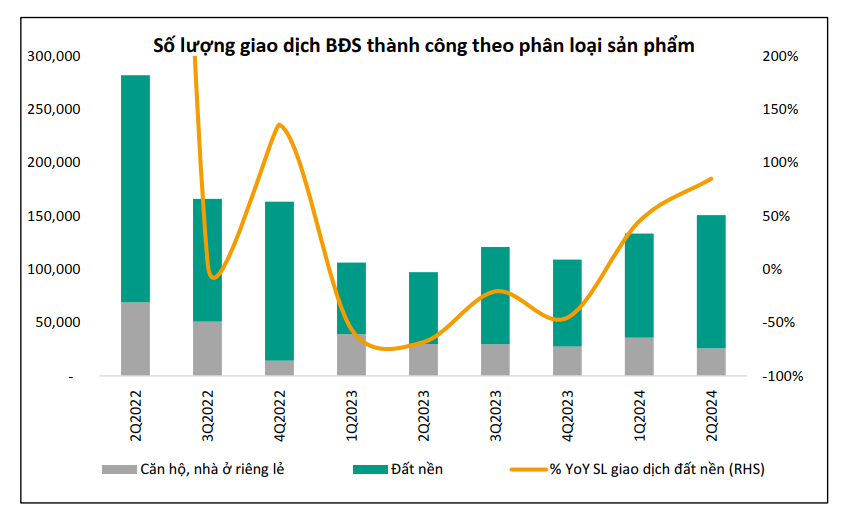

Theo Bộ Xây dựng, trong quý 2/2024 số lượng căn hộ, nhà ở riêng lẻ đạt 25,885 giao dịch (-27.8% QoQ, -12.9% YoY) trong khi phân khúc đất nền đạt 124,991 giao dịch (+28% QoQ, +85.1% YoY). Số lượng giao dịch thành công ở phân khúc chung cư, nhà ở riêng lẻ ghi nhận giảm theo chúng tôi do giá mặt bằng giá sơ cấp đã neo cao từ 2023 và yếu tố thời điểm khi nguồn cung tại thị trường phía Bắc đã tăng mạnh vào thời điểm quý 1/2023 và quý 4/2024. Tuy nhiên, sự tăng trưởng mạnh ở phân khúc đất nền là một chỉ báo quan trọng cho thấy thị trường bất động sản đã ấm dần trở lại, độ trễ chính sách pháp lí được thu hẹp và pháp lý của các dự án bất động sản cũng dần được tháo dỡ.

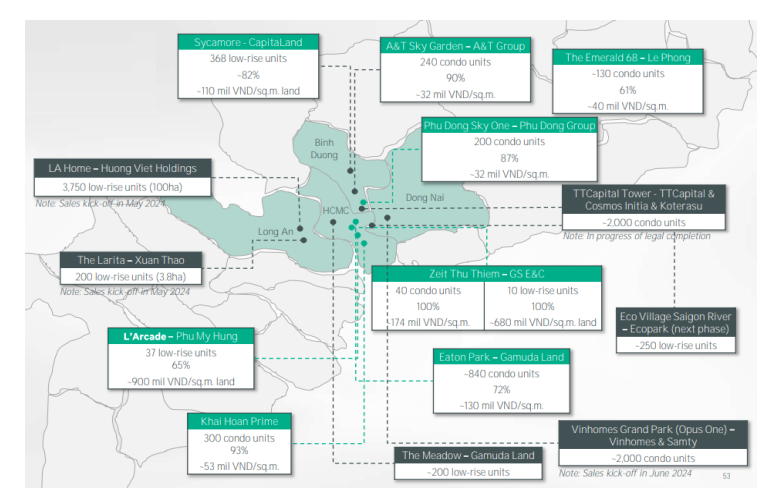

Xu hướng nhu cầu nhà ở dịch chuyển ra khu vực ngoại thành

Khu vực thành phố HCM, các khu dân cư mới mở rộng về khu Đông – Tây và các địa phương lân cận đặc biệt là Bình Dương và Long An nhờ các khu công nghiệp lớn ở khu vực này và đây cũng là vị trí cửa ngõ giao thương có hạ tầng kết nối tốt và mặt bằng giá tốt hơn so với HCM.

| Một số dự án bắt đầu triển khai mở bán trong 2H2024 |

Vị trí |

Sản phẩm |

| HCMC & khu vực lân cận | ||

| The Meadow | Bình Chánh, HCMC | Cao tầng |

| LA Home | Bến Lức, Long An | Thấp tầng |

| The Larita | Bến Lức, Long An | Cao tầng |

| Sycamore | Thủ Dầu Một, Bình Dương | Cao tầng |

| A&T Sky Garden | Thuận An, Bình Dương | Cao tầng |

| The Emerald 68 | Thuận An, Bình Dương | Cao tầng |

| Boulevard Royale | Thuận An, Bình Dương | Cao tầng |

| Eco Village | Nhơn Trạch, Đồng Nai | Thấp tầng |

| Hà Nội & khu vực lân cận | ||

| Vinhomes Cổ Loa | Đông Anh, Hà Nội | Thấp tầng & Cao tầng |

| The Matrix One | Nam Từ Liêm, Hà Nội | Cao tầng |

| Vaquarius Van Giang | Hưng Yên | Cao tầng |

| The Beverly | Gia Lâm, Hà Nội | Cao tầng |

Khu vực thành phố Hà Nội: Các cụm dân cư mới kéo giãn ra khu vực quanh Vành đai 4. Thị trường bất động sản phân khúc đất nền tăng mạnh ở khu vực vùng ven TP Hà Nội (Hoài Đức, Đông Anh, Thanh Oai và các tỉnh Bắc Giang, Hưng Yên, Bắc Ninh) . Mặc dù được đánh giá phần lớn đến từ tâm lý đầu cơ vào hạ tầng và thay đổi về Luật nhưng xu hướng dịch chuyển giao dịch ra khu vực ngoại thành là tất yếu khi hạ tầng như vành đai 3.5, vành đai 4 hình thành cũng như là khu vực nội thành quá tải.

Đây là thời điểm thích hợp để đầu tư tích lũy các cổ phiếu doanh ngành bất động sản để đón đầu chu kỳ mới

Duy trì quan điểm khả quan, một số doanh nhiệp phân khúc thực sẽ có hiệu suất đầu tư tốt trong thời gian tới. Các cổ phiếu trong ngành có sự phân hóa dựa trên triển vọng nắm bắt chu kỳ mới – pháp lý dự án hoàn thiện, nền tảng tài chính tốt để triển khai và định giá phù hợp.

Định giá của ngành trong từng pha của chu kỳ mới sẽ cao hơn chu kỳ trước do phần lớn quỹ đất hiện tại được tích lũy từ chu kỳ trước nên chi phí thấp hơn – chi phí phát triển dự án tăng lên có thể bù đắp phần nào bởi giá bán và nhu cầu nhà ở hiện tại vẫn lớn khác với giai đoạn ảm đạm 2011-2013.

Nguồn: BSC