Thông tin chung

Được thành lập vào năm 2003, CTCP Thế giới số (DGW: HOSE) hiện là nhà phân phối ủy quyền của các thương hiệu điện thoại điện máy uy tín bao gồm Xiaomi, Apple, HP, Dell, Toshiba, Samsung. Công ty cũng phân phối các sản phẩm đồ gia dụng, thiết bị văn phòng và hàng tiêu dùng nhanh (FMCG). Khác với các đối thủ cạnh tranh chủ yếu cung cấp dịch vụ phân phối thuần túy, DGW hướng tới cung cấp dịch vụ mở rộng phát triển thị trường (MES) cho các nhà cung cấp, điều này sẽ giúp DGW thu hút các thương hiệu quốc tế hàng đầu phát triển thị trường tại Việt Nam.

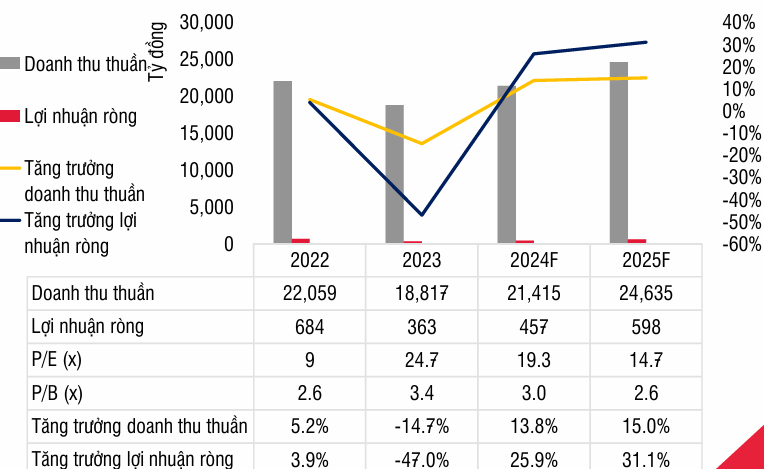

Định giá phản ánh đà phục hồi của doanh nghiệp

- Sau khi lợi nhuận sụt giảm mạnh do nhu cầu yếu trong năm 2023, lợi nhuận của DGW dự kiến sẽ phục hồi trong giai đoạn 2024-2025. Do nhu cầu đối với điện thoại và máy tính xách tay đã bão hòa và không có thêm nhãn hàng mới, chúng tôi kỳ vọng 2 mảng này (chiếm 74% tổng doanh thu năm 2023) sẽ phục hồi chậm hơn nhiều (+9-10% svck trong năm 2024-2025) so với các mảng còn lại. Thiết bị văn phòng vẫn còn dư địa tăng trưởng (+30% và +25% trong năm 2024-2025), thiết bị gia dụng và FMCG cũng được kỳ vọng đạt tăng mức trưởng tốt (+25-30% svck trong năm 2024-2025) nhờ công ty tiếp tục thêm nhãn hàng/sản phẩm mới vào danh mục.

- LNST 2024-2025 của DGW ước đạt 457 tỷ đồng (+26% svck) và 598 tỷ đồng (+31% svck). Như vậy, lợi nhuận của DGW có thể sẽ cần thêm thời gian để quay lại mức đỉnh 683 tỷ đồng trong năm 2022. DGW hiện đang giao dịch P/E 2024-2025F ở mức lần lượt là 19x và 15x, khá cao cho một công ty kinh doanh các sản phẩm có nhu cầu đã bão hòa (điện thoại và máy tính xách tay). Định giá hiện nay của DGW cũng tương đối với P/E lịch sử 5 năm là 14x. Chúng tôi đưa ra giá mục tiêu 1 năm là 41.300 đồng/cổ phiếu, và khuyến nghị TRUNG LẬP (tăng 1,3% so với mức giá hiện tại).

Dự kiến quý 4/2024 của DGW sẽ tăng 70% svck nhờ nhu cầu phục hồi và chi phí quản lý và bán hàng (SG&A) không được phân bổ đều qua các quý.

Kết quả kinh doanh quý 3/2024

Doanh thu phục hồi từ mức nền thấp

| Tỷ đồng

|

3Q24

|

3Q23

|

YoY

|

2Q24

|

QoQ

|

% hoàn thành kế hoạch năm

|

Biên lợi nhuận

|

|||

| 3H2024 | 3H2023 | 2H2024 | 2023 | |||||||

| Doanh thu thuần |

6.226,0 |

5.412,8 | 15,0% | 5.008,0 | 24,3% |

70,5% |

||||

|

Lợi nhuận gộp |

602,1 | 384,8 | 56,4% | 464,3 | 29,7% | 9,7% | 7,1% | 9,3% |

8,3% |

|

| Lợi nhuận hoạt động |

184,8 |

159,2 | 16,1% | 130,0 | 42,2% | 3,0% | 2,9% | 2,6% |

3,0% |

|

| EBIT |

177,6 |

164,5 | 8,0% | 138,2 | 28,5% | 2,9% | 3,0% | 2,8% |

3,2% |

|

| EBITDA |

191,4 |

175,0 | 9,4% | 151,3 | 26,5% | 3,1% | 3,2% | 3,0% | 3,4% | |

|

LNTT |

148,1 | 133,8 | 10,7% | 112,7 | 31,4% | 2,4% | 2,5% | 2,3% |

2,5% |

|

|

Lợi nhuận ròng |

121,0 | 103,3 | 17,2% | 87,6 | 38,2% | 61,6% | 1,9% | 1,9% | 1,7% |

1,9% |

|

Lợi nhuận ròng thuộc cổ đông công ty mẹ |

121,7 | 102,4 | 18,9% | 89,1 | 36,7% | 2,0% | 1,9% | 1,8% | 1,9% |

|

Trong quý 3/2024, kết quả kinh doanh của DGW tiếp tục phục hồi từ mức thấp của năm trước, với doanh thu thuần và lợi nhuận ròng lần lượt tăng 6,2 nghìn tỷ đồng (+15% svck) và 121 tỷ đồng (+17% svck). Lũy kế 9T2024, doanh thu và lợi nhuận ròng lần lượt đạt 16,2 nghìn tỷ đồng (+16% svck) và 301 tỷ đồng (+11% svck). Theo đó, lợi nhuận của DGW tính từ đầu năm đến nay thấp hơn ước tính cả năm của chúng tôi là 500 tỷ đồng, chủ yếu do chi phí SG&A ban đầu cao hơn dự kiến, phát sinh trong quá trình phát triển kênh bán hàng mới cho mảng FMCG.

DGW bắt đầu phân phối bia qua kênh phân phối hiện đại từ năm 2023. Công ty có kế hoạch sẽ mở rộng phân phối qua kênh HORECA từ năm 2025, điều này lý giải vì sao chi phí SG&A cao hơn trong Q3/2024. Từ năm 2025, chi phí SG&A sẽ được bù đắp bởi doanh số bán bia qua kênh HORECA, từ đó tỷ lệ SG&A/doanh thu sẽ quay về mức bình thường.

| 3Q24 | 3Q23 | YoY | 9T24 | 9T23 | YoY | Lưu ý | |

| Doanh thu thuần | 6.226 | 5.413 | 15% | 16.219 | 13.969 | 16% | |

| Máy tính xách tay & máy tính bảng | 2.428 | 2.398 | 1% | 5.135 | 4.834 | 6% | Do DGW đã phủ sóng hầu hết các thương hiệu máy tính xách tay chính tại Việt Nam, tăng trưởng doanhthu đối với sản phẩm này sẽ phụ thuộc vào tốc độ phục hồi tiêu thụ máy tính xách tay, thường khá chậm |

| Điện thoại di động | 2.230 | 1.774 | 26% | 6.893 | 5.863 | 18% | Tăng trưởng được thúc đẩy bởi việc Xiaomi giành được thị phần và nhờ nhu cầu điện thoại di động phục hồi trong chu kỳ thay thế. |

| Thiết bị văn phòng | 1.151 | 907 | 27% | 3.019 | 2.317 | 30% | Mở rộng tệp khách hàng (khách hàng doanh nghiệp từ công ty con Achison) |

| Thiết bị gia dụng | 220 | 163 | 35% | 629 | 494 | 27% | Nhiều dòng sản phẩm mới từ cùng thương hiệu (máy lọc không khí và rô-bốt hút bụi Xiaomi) |

| Hàng tiêu dùng | 197 | 171 | 15% | 543 | 461 | 18% | Thâm nhập dần vào thị trường bia (Corona, Becks, Leffe), sau khi được thêm vào từ đầu năm 2023. Nhiều thương hiệu mới cũng được thêm vào danhmục sản phẩm của DGW trong năm 2024, bao gồm Mitsuei (sản phẩm tẩy rửa và vệ sinh) và YoungerFarm (đồ ăn nhẹ) |

Biên lợi nhuận đi nganh nhưng có cải thiện so với quý trước

Biên lợi nhuận ròng đi ngang so với năm trước (1,9% trong cả Q3/2024 và Q3/2023). Trong khi đó, biên lợi nhuận ròng cải thiện so với quý trước nhờ thay đổi cơ cấu sản phẩm theo mùa, với doanh thu máy tính xách tay cao hơn trong mùa tựu trường. Triển vọng năm 2024-2025 Sau khi lợi nhuận sụt giảm do nhu cầu yếu và áp lực giải phòng hàng tồn kho lớn trong năm 2023, lợi nhuận của DGW dự kiến sẽ phục hồi trong giai đoạn 2024-2025. Trong khi tăng trưởng lợi nhuận năm 2024-2025 chủ yếu được thúc đẩy đa phần nhờ doanh thu từ các nhãn hàng hiện hữu, các nhãn hàng mới (thiết bị văn phòng, hàng gia dụng, và hàng tiêu dùng) cũng phần nào thúc đẩy tăng trưởng, mặc dù đóng góp của các nhãn hàng mới có thể nhỏ. Tốc độ phục hồi có thể khác nhau giữa các danh mục sản phẩm.

Thiết bị điện tử

Hai mảng đóng góp lớn (điện thoại di động và máy tính xách tay lần lượt chiếm 43% và 31% doanh thu năm 2023) dự kiến sẽ có tốc độ tăng trưởng chậm nhất, do không có thương hiệu lớn mới nào được thêm vào trong thời gian tới. Mặc dù các tính năng AI được kỳ vọng sẽ thúc đẩy nhu cầu đối với điện thoại di động và máy tính xách tay trong dài hạn, chúng tôi nhận thấy tác động của AI đối với nhu cầu trong năm 2024 và 2025 không đáng kể. Các nhà cung cấp hiện chỉ cài đặt AI lên các thiết bị phân khúc cao cấp, và có thể sẽ cần thêm thời gian để cài đặt AI trên các thiết bị phổ thông, từ đó thúc đẩy nhu cầu rõ ràng hơn trong dài hạn.

Thiết bị văn phòng

Tăng trưởng doanh thu thiết bị văn phòng được hỗ trợ bởi (i) các thương hiệu mới (Hewlett Packard), (ii) xu hướng chuyển đổi số đang diễn ra và (iii) mở rộng tệp khách hàng qua công ty con Achison. Chúng tôi lưu ý rằng Achison chuyên bán quần áo bảo hộ cho các khách hàng doanh nghiệp tại các khu công nghiệp. Tận dụng tệp khách hàng hiện có của Achison, DGW có thể bán chéo thiết bị văn phòng.

Thiết bị gia dụng

Chúng tôi kỳ vọng danh mục sản phẩm này sẽ ghi nhận tăng trưởng doanh thu cao nhất từ mức thấp của năm trước. DGW đã bắt đầu bán các mặt hàng gia dụng từ năm 2022. DGW tiếp tục thêm mới những dòng sản phẩm từ các thương hiệu hiện có (máy lọc không khí và rô-bốt hút bụi của thương hiệu Xiaomi trong năm 2024, tủ lạnh và điều hòa của Xiaomi trong năm 2025) và các thương hiệu mới (Philips trong năm 2025) để hỗ trợ tăng trưởng doanh thu cho mảng này.

Ngành hàng tiêu dùng

DGW bắt đầu phân phối các thương hiệu bia ngoại (như Corona, Becks, Leffe) qua kênh phân phối hiện đại trong năm 2023, giúp doanh thu tăng 70% svck trong năm trước. Trong năm 2024, tăng trưởng doanh thu chậm lại do sự thâm nhập vào các điểm phân phối hiện đại đã đạt mức tối ưu. Từ năm 2025. DGW sẽ mở rộng sang kênh phân phối “HORECA” đối với các sản phẩm bia, từ đó hỗ trợ tăng trưởng doanh thu đối với mảng này

| 2022 | 2023 | 2024 | 2025 | Tăng trưởng svck

trong 2023 |

Tăng trưởng svck

trong 2024 |

Tăng trưởng svc

trong 2025 |

|

| Doanh thu thuần | 22.059 | 18.818 | 21.415 | 24.635 | -15% | 14% | 15% |

| Máy tính xách tay & máy tính bảng | 7.027 | 5.906 | 6.319 | 6.825 | -16% | 7% | 8% |

| Điện thoại di động | 10.759 | 8.067 | 8.874 | 9.939 | -25% | 10% | 12% |

| Thiết bị văn phòng | 3.320 | 3.441 | 4.473 | 5.592 | 4% | 30% | 25% |

| Hàng tiêu dùng | 397 | 676 | 802 | 1,002 | 70% | 19% | 25% |

| Thiết bị gia dụng | 556 | 728 | 946 | 1,278 | 31% | 30% | 35% |

| Lợi nhuận ròng | 684 | 363 | 457 | 598 | -47% | 26% | 31% |

| Biên lợi nhuận ròng | 3,1% | 1,9% | 2,1% | 2,4% |

Nguồn: SSI