Triển vọng logistics nửa đầu năm 2024 cho thấy sự phục hồi mạnh mẽ từ mức nền thấp với tăng trưởng xuất nhập khẩu ấn tượng và phục hồi sản lượng container. Giá cước vận tải biển cũng tăng cao, mặc dù dự báo có thể giảm nhẹ vào cuối năm. Ngành logistics đang trên đà phục hồi, với triển vọng tích cực nhờ tăng trưởng lưu lượng vận tải và cải thiện lợi nhuận từ chính sách tăng phí xếp dỡ.

Tổng quan trong nửa đầu năm 2024

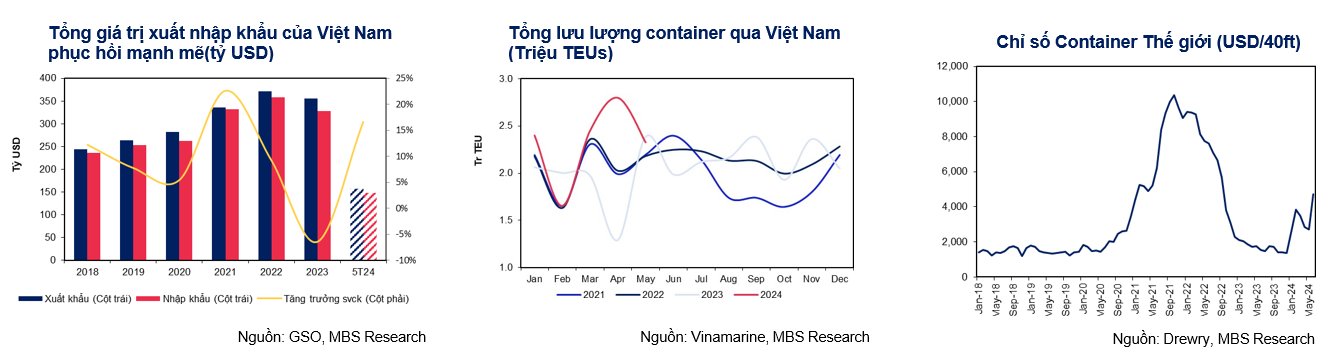

Trong 5 tháng đầu năm 2024, tổng giá trị xuất nhập khẩu của Việt Nam đã tăng 16.6% svck năm trước. Tăng trưởng xuất khẩu chủ yếu vào các ngành hàng công nghiệp và chế biến, trong khi tăng trưởng nhập khẩu do sự gia tăng nhập khẩu thiết bị, máy móc và nguyên liệu.

Thị trường Hoa Kỳ vẫn là thị trường chủ lực với kim ngạch xuất khẩu đạt 44 tỷ USD svck năm trước, xuất khẩu qua châu Âu tăng 16.1% svck lên 20.7 tỷ USD, trong khi xuất khẩu sang các nước Asean đạt 15.3 tỷ USD (+12% svck).

Tổng sản lượng container qua các cảng biển Việt Nam đã có sự phục hồi mạnh mẽ, tăng 19.7% svck. Điều này có 2 lý do:

Sản lượng thấp trong 5 tháng đầu năm 2023 (- 6.3% svck).

Các hoạt động sản xuất tiếp tục tăng trưởng tích cực với chỉ số sản xuất công nghiệp (IIP) ghi nhận tháng thứ 3 liên tiếp có xu hướng tăng.

Giá vận chuyển biển bắt đầu tăng sau một thời gian giảm do xung đột ở biển Đỏ. Đến tháng 6/2024, chỉ số container toàn cầu (loại 40 feet) đã tăng đến 200% svck năm trước và 241% so với từ đầu năm.

Tổng quan logistics nửa đầu năm 2024

Sản lượng vận tải biển: Phục hồi từ mức thấp năm 2024

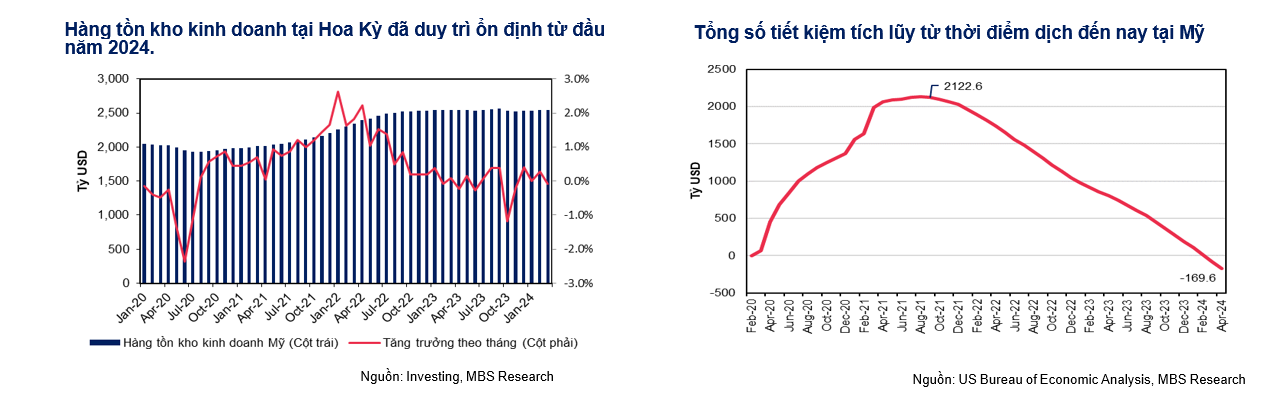

Nửa đầu năm 2024 chứng kiến sự phục hồi mạnh mẽ trong vận tải biển, với sản lượng container qua cảng Việt Nam tăng 19.7%. Tuy nhiên, nhu cầu tại các thị trường chính, đặc biệt là Mỹ, có thể chậm lại do tăng trưởng GDP giảm và tiết kiệm tích lũy âm. Dự báo sản lượng container tại Việt Nam sẽ tăng 8-15% so với cùng kỳ năm trước.

Nhu cầu hàng hóa bổ sung tại các thị trường chính có thể chậm lại vào nửa cuối năm 2024

Hàng tồn kho kinh doanh theo tháng tại Mỹ gần như không thay đổi kể từ năm 2024.

Theo ngân hàng thế giới, tăng trưởng GDP tại Mỹ có thể đạt 1,6% trong năm 2024, giảm 2.5% so với năm 2023, điều này sẽ ảnh hưởng tiêu cực đến tiêu dùng tại Mỹ.

Tăng trưởng GDP thấp và lạm phát cao từ năm 2021-2023 đã làm giảm tổng số tiền tích lũy của người Mỹ từ dịch Covid 19. Tổng số tiền tích lũy tại Mỹ đạt đỉnh vào tháng 10/2021 với 2.122 tỷ USD và giảm dần từ đó. Đến 2/2024, tổng tiết kiệm tích lũy đã chuyển sang mức âm và giảm xuống – 169 tỷ USD vào tháng 4/2024. Điều này có nghĩa là nguồn lực hỗ trợ tiêu dùng của Mỹ đang giảm mạnh.

Hàng tồn kho kinh doanh và tổng số tiết kiệm tích lũy

Sản lượng Container qua Việt Nam sẽ tăng từ 8%-15% so với cùng kỳ năm 2024 – 2025

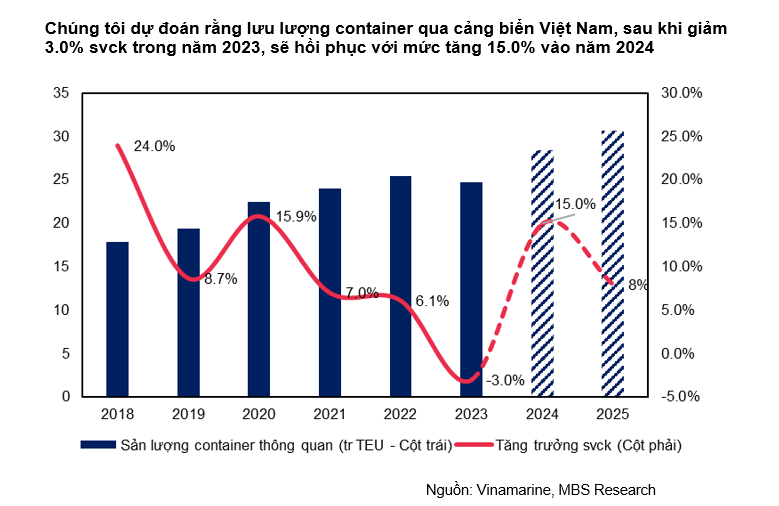

Trong 5 tháng đầu năm 2024, sản lượng container qua cảng biển Việt Nam đạt 11.63 triệu TEU, tăng 19.7% svck năm trước. Dự báo rằng tốc độ tăng trưởng sản lượng container sẽ giảm dần vào cuối năm do:

Mức nền không còn thấp (lưu lượng container trong nửa cuối 2023 tăng 0.8% svck).

Nhu cầu tiêu thụ tại Mỹ có thể sẽ yếu hơn do sự sụt giảm tiền tiết kiệm tích lũy.

Do đó, tổng sản lượng container tại Việt Nam có thể phục hồi 15% svck năm 2024.

Dự báo tiêu dùng ở Hoa Kỳ sẽ có sự phục hồi nhẹ trong năm 2025, điều này giúp sản lượng container của Việt Nam tăng 8% svck năm trước.

Dự đoán sản lượng container qua Việt Nam

Cước vận tải biển có thể giảm xuống vào cuối năm 2024

Từ tháng 1/2024, do cuộc xung đột ở biển Đỏ, các tàu vận chuyển phải thay đổi tuyến đường qua mũi Hảo Vọng, làm tăng khoảng cách vận chuyển lên 30%.

Tuy nhiên, một số động thái gần đây cho thấy có thể sẽ có sự giảm nhiệt của cuộc xung đột vào cuối năm 2024. Điều này sẽ giải phóng các tuyến đường qua biển Đỏ, từ đó làm giảm cước phí vận tải.

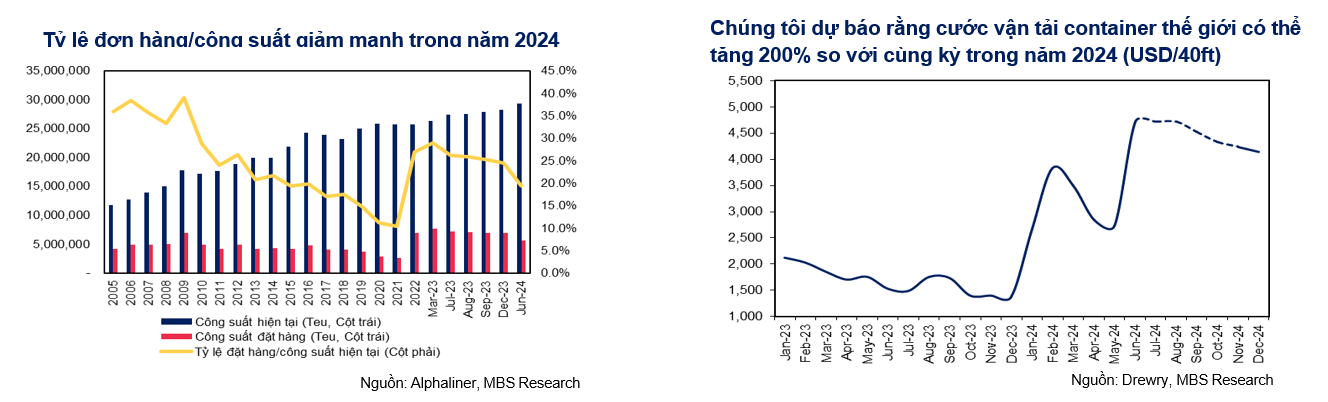

Theo Alphaliner, sự tăng mạnh về số lượng đơn hàng đặt tàu mới dẫn đến tỷ lệ đơn hàng so với tổng công suất liên tục tăng từ 10.4% năm 2021 lên mức cao nhất là 29% vào tháng 3/2023. Tỷ lệ này cho thấy việc thừa nguồn cung đã ảnh hưởng tiêu cực đến vận tải biển.

Tuy nhiên, tỷ lệ này đã có xu hướng giảm từ tháng 6/2023, đạt mức 19.4% vào tháng 6/2024 và gần như không có đơn hàng mới nào xuất hiện. Điều này sẽ hỗ trợ cước vận tải biển trong dài hạn.

Dự đoán rằng, cước vận tải container sẽ chững lại và có thể giảm nhẹ nhưng vẫn duy trì ở mức cao (+200% svck năm trước) vào cuối năm 2024.

Tỷ lệ đơn hàng/công suất và dự báo cước vận tải container

Triển vọng các doanh nghiệp Logistics sẽ tích cực hơn năm 2024

Năm 2024, triển vọng ngành logistics Việt Nam tích cực nhờ tài chính ổn định và thị trường phục hồi. Doanh nghiệp cảng và vận tải biển hưởng lợi từ cước vận tải cao và lưu lượng vận chuyển quốc tế gia tăng, giúp lợi nhuận phục hồi. Chính sách tăng phí xếp dỡ tại cảng biển cũng cải thiện lợi nhuận, đặc biệt là các cảng nước sâu. Dự kiến lưu lượng container sẽ tăng từ 8% đến 15% trong giai đoạn 2024-2025, tạo đà phát triển cho ngành.

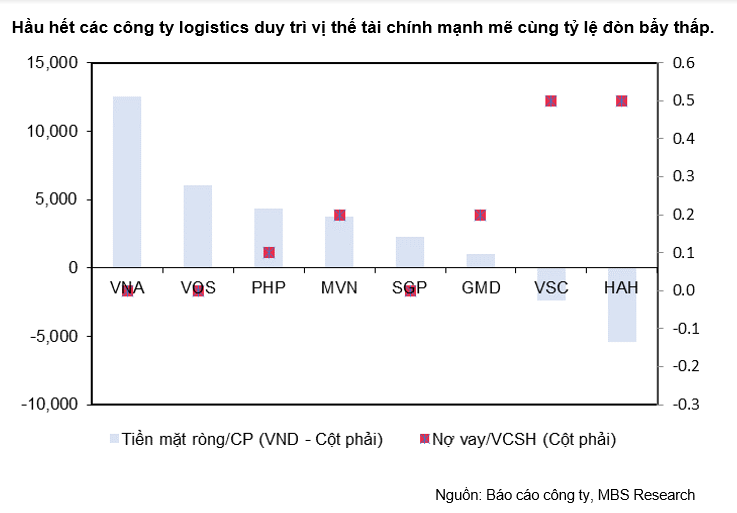

Tình hình tài chính ổn định là nền tảng vững chắc để các doanh nghiệp logistic nắm bắt cơ hội khi thị trường để phục hồi

Q1/2024, hầu hết các công ty trong lĩnh vực cảng và vận tải biển đều duy trì sức khỏe tài chính mạnh mẽ sau khi vượt qua khó khăn. Trong giai đoạn này hầu như các công ty không đầu tư mới, dẫn đến tiền mặt trữ cao và tỷ lệ đòn bẩy thấp.

GMD, VSC, HAH tiếp tục đầu tư mới, dẫn đến dư nợ tiền mặt thấp/âm và tỷ lệ đòn bẩy cao hơn những công ty khác. Tuy nhiên, vẫn nằm trong vùng an toàn.

Chúng tôi tin rằng, ngành logistic đã đi qua giai đoạn khó khăn, các khoản đầu tư trong thời gian đó có thể mang lại ảnh hưởng tích cực khi thị trường bước qua giai đoạn phục hồi.

Các công ty logistics duy trì vị thế tài chính mạnh mẽ

Cước vận tải biển cao, dẫn đến sự phục hồi trong lợi nhuận cho các doanh nghiệp vận tải biển

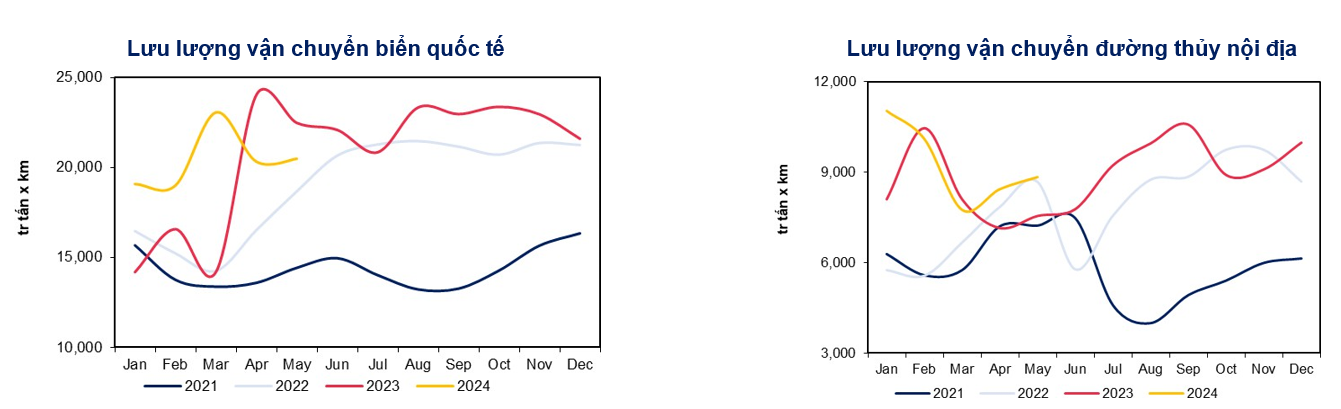

Trong bối cảnh cước vận tải biển cao, lưu lượng vận tải biển ở Việt Nam duy trì ở mức cao, đặc biệt là vận tải biển quốc tế, khi các công ty vận tải biển Việt Nam đều đã mở rộng quy mô đội tàu và gia nhập thị trường quốc tế.

Lưu lượng vận tải biển Việt Nam trong 5 tháng đầu năm 2024 tăng 11.6% svck, trong khi lưu lượng vận tải biển nội địa cũng tăng 11.6% svck năm trước.

Lợi nhuận công ty vận tải biển giữ mức ổn định trong Q2/2024 trước khi phục hồi vào cuối năm 2024, được thúc đẩy bởi:

Tăng trưởng lưu lượng vận chuyển nhờ mở rộng đội tàu và mở rộng thị trường quốc tế.

Dự báo tăng 200% về cước vận tải container thế giới năm 2024, ảnh hưởng tích cực đến biên lợi nhuận gộp của các công ty vận tải biển.

Lưu lượng vận chuyển biển

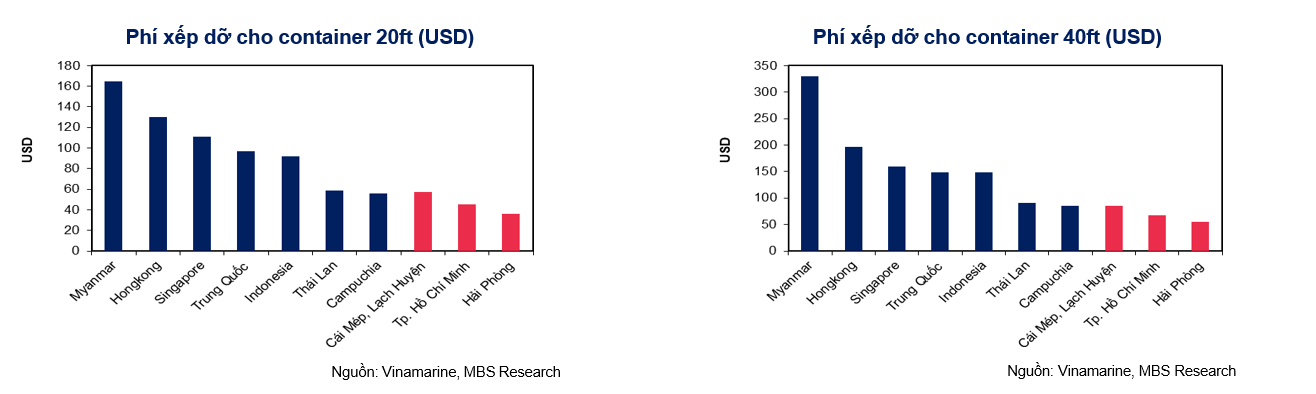

Lợi nhuận doanh nghiệp cảng biển sẽ được cải thiện nhờ chính sách tăng phí xếp dỡ

Chính sách tăng phí xếp dỡ tại các cảng biển được duyệt vào tháng 12/2023, theo đó chính phủ sẽ tăng mức phí tối thiểu cho dịch vụ xếp dỡ hàng hóa tại các cảng loại I (Hải Phòng), loại III (TP Hồ Chí Minh) và các cảng nước sâu (Cái Mép, Lạch Huyệt) lên 10%.

Các cảng nước sâu sẽ được hưởng lợi nhiều từ chính sách này, do công suất hoạt động cụm cảng này đã đạt mức tối đa.

Phí xếp dỡ ở Việt Nam vẫn thấp hơn nhiều so với các nước khác trong khu vực mặc dù có sự tăng trưởng gần đây.

Kỳ vọng khối lượng container thông qua sẽ phục hồi 8%-15% svck năm trước vào các năm 2024 – 2025 là đáng chú ý.

Phí xếp dỡ cho container

Khuyến nghị đầu tư

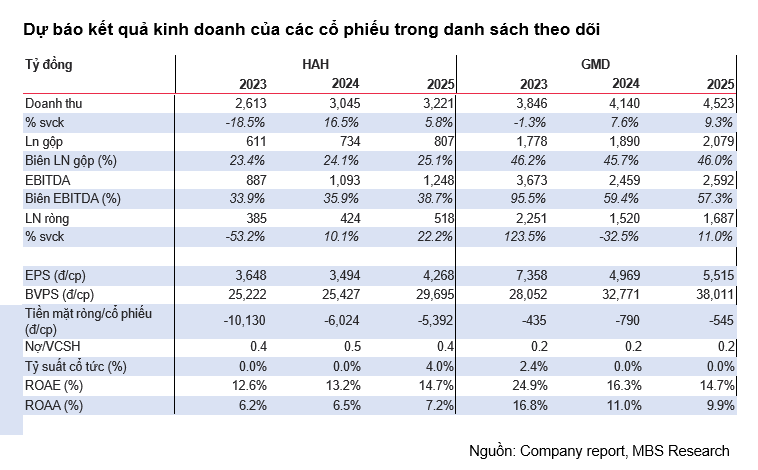

Chúng tôi ưa thích HAH và GMD trong ngành Logistic giai đoạn 2024 – 2025

- GMD và HAH đã duy trì mở rộng công suất trong giai đoạn khó khăn trong khi sức khỏe tài chính vẫn ngưỡng an toàn. Dự kiến 2 công ty này sẽ phục hồi nhanh hơn các công ty khác khi logistic phục hồi giai đoạn 2024 – 2025.

- Dự báo lợi nhuận ròng của HAH sẽ tăng 10.1%-22.2% svck giai đoạnn 2024 – 2025 do (1) lưu lượng vận chuyển tăng 24%/12% svck năm trước các năm 2024 – 2025, (2) cước vận tải duy trì ở mức cao trên toàn cầu năm 2024 nhưng có thể giảm 20% vào cuối năm 2025.

- Lợi nhuận ròng của GMD năm 2024 có thể giảm 32.5% svck năm trước do lợi nhuận thoái vốn thấp hơn (336 tỷ VND năm 2024 so với 1.840 tỷ VND năm 2023), trong khi lợi nhuận ròng có thể tăng 11% svck.

- Tổng khối lượng container qua cảng của GMD có thể tăng 12%/10% svck năm trước giai đoạn 2024 – 2025.

- Chi phí trung bình xếp dỡ tăng 7% trong năm 2024 và giữ nguyên trong năm 2025.

- Tin rằng việc điều chỉnh giá của hai cổ phiếu này trong năm 2024 sẽ mang lại cơ hội hấp dẫn để tích lũy cổ phiếu.

Dự báo kết quả kinh doanh các cổ phiếu

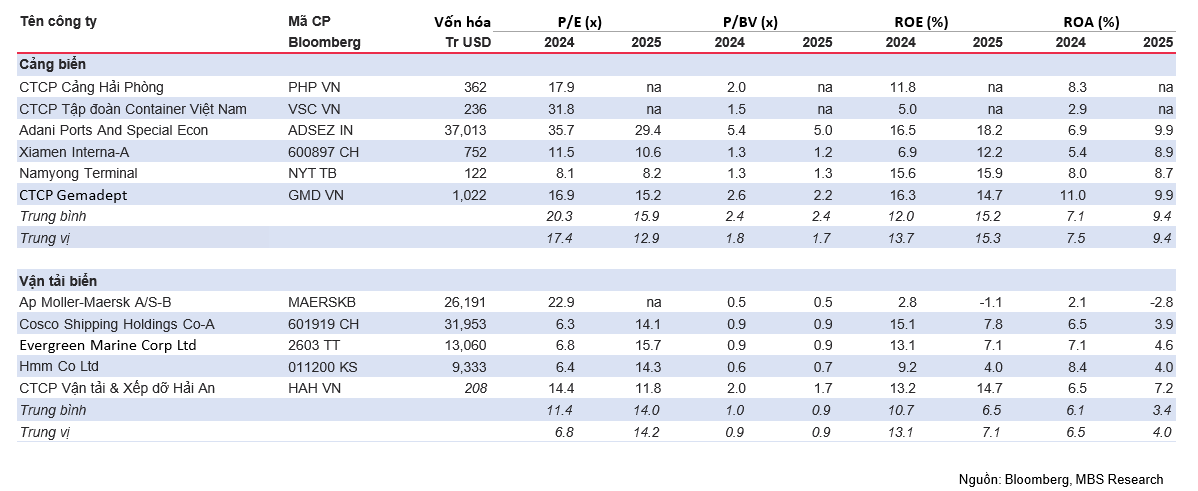

So sánh với các doanh nghiệp cùng ngành

So sánh với các doanh nghiệp cùng ngành